s osvetou Slovákov v oblasti ekonomického a hospodárskeho života neprestanem ani počas „Vašich dní.“

Neoliberalizmus, inflácia, úrok…v kocke

Monetárny systém funguje nasledovne:

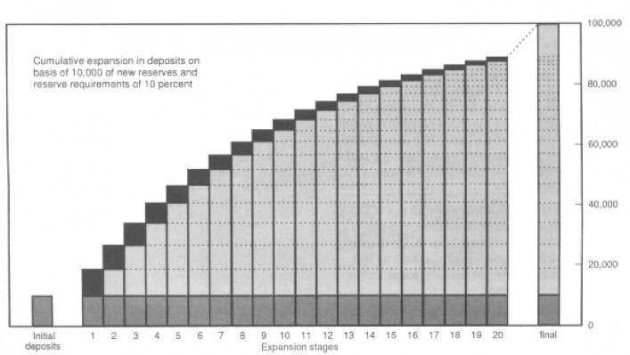

FEDu, ECB, resp. každej centrálnej banke je obecne fuk, koľko peňazí vytlačí (teda ak práve nenapĺňa kasu), vytlačí ich zväčša toľko, koľko potrebujú komerčné banky požičať. (CB riadi celkovú peňažnú zásobu podľa momentálnej situácie, raz je dobrý prebytok peňazí, raz nedostatok. Nedobrý nedostatok v KB je napr. keď sa platia dane.) CB teda čo-to povytláča, čo však urobí s papierikmi komerčná banka? Požičia ich. Všetky? Keby len všetky, ale asi v malo vzrušujúcom pomere od 1:0,1 až po 1:10 a v extrémnych prípadoch až 1:20. Počujete dobre, komerčná banka u niektorých druhov vkladov je schopná poži čať bežne až 10- násobok tohto vkladu! Táto sranda sa odborne nazýva „multiplikovaná expanzia bankových peňazí“.

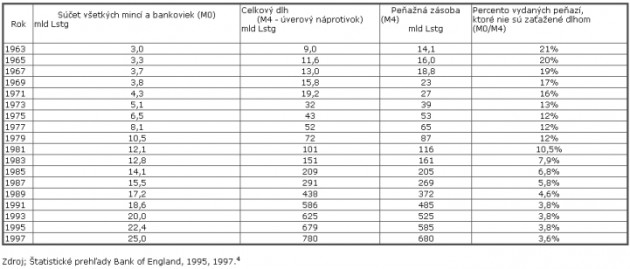

Expanziu, ale treba vnímať ako prácu celkového bankového systému. Pri požičiavaní peňazí zakúpených u CB môže platiť pomer 1:0,1, požičané peniaze sa dostanú do ďalšieho obehu, kde už môžu byt tieto vklady požičiavané v pomere 1:10. Pozrime si príklad opatrného požičiavania v pomere 1:0,1 pri desiatich kolách. Nech si prvá banka požičia 1 mld. od CB za 6% a nech z tohto vkladu požičia 10%, číže 100 mil. za 10%. Ak sa požičané peniaze dostanú do bezhotovostného obehu skončia povedzme u inej banky na 2% úroku, tá si ponechá 90% a 10% požičia ďalej… atď. Po 10 kolách a jednom roku (kvôli úrokom per annum) vyzerá situácia nasledovne: CB vytlačila 1 mld. papierikov, na účet komerčnej banky pripísala debet 1 mld. + 60 mil. úrokov, číže peňažná zásoba je 1,06 mld., bankám vznikli postupne vklady z požičaných peňazí na úrovni 111 111 111 peňazí plus počiatočná 1 mld. z vkladov, ktoré sú ďalej požičané však chcú banky úrok 10% takže aktíva bánk sú vyššie ešte o 11 111 111. Súčasné vyplatili na úrokoch z vkladov 2 222 222 peňazí, ktoré ak boli iba pripísané na účet len zvyšujú celkovú peňažnú zásobu. Takže tak, a to ešte nehovoríme o ďalších nástrojoch množenia CB, čí KB ako akcie, obligácie a pod. Celkom potom zásoba M4 (peniaze KB + fyzická hotovosť) môže vyzerať tak ako vo Veľkej Británii, kde v období od roku 1977 do roku 1997 M4 vzrástla oproti HDP na 200% HDP, zatiaľ čo fyzické peniaze klesli z 12 na 3,6%.

Nech je to akokoľvek, povedzme že sa náš príklad na konci roka vyrovná. CB zarobí z tlačenia celkom slušných 60 mil. mínus náklady na tlač. Komerčné banky skončia s hrubou obchodnou maržou na úrovni 18% (pomer prijatých a vyplatených úrokov, aj s úrokom plateným CB ako náklad) čo znamená, že získajú 11 111 111 peňazí mínus 2 222 222 vyplatených úrokov klientom. Celkom teda tento systém (CB + KB) vyzerá tak, že doň v januári vlezie 1 mld. peňazí, tieto prebehnú cez klientov a na konci systém žiada svoju pôvodnú jednu mld. ale aj 60 mil. pre CB a 8 888 889 peňazí od klientov celkovo ako úroky (rozdiel prijatých a vyplatených úrokov). A to je kardinálna otázka, odkiaľ sa tieto prachy vezmú? Len týchto pár požičiavacích kôl žiada od súkromného sektora 7% nových peňazí. (A to sme skutočné rátali ten najminimálnejší pomer rezerva/pôžička). Takže priama odpoveď je tá, že CB vytlačí presne toľko, koľko KB potrebujú. KB potrebujú toľko, koľko ekonomika a obyvatelia stihnú spotrebovať. Dnes už sú povinné rezervy dohadované s KB individuálne a ak nejaká banka presvedčí CB, že kvôli veľkosti a konkurencii potrebuje pomer rezervy 1:10 tak ho proste má. CB dnes už riadi celkovú peňažnú zásobu zväčša len cez úrok, keď to pre ekonomiku treba, vytlačí viac. (Môže ešte použiť tretiu vec, a to štátne obligácie, štátne peňažné poukážky – sťahuje peniaze z obehu tým, že sa zadlží. To je napr. jeden z pseudonázorov na dlh, zadlženie štátu znamená aj stiahnutie peňazí z obehu. Málokto pri kritike dlhu štátu vlastne vie, čo skutočné CB robí.) Napr. v troch kolách zdražovania u nás do roku 1998 sa vytlačilo 600 mld. nových peňazí. Aby celý systém fungoval, musí zjavne vytvárať peniaze aby mal systém čo najvyšší zisk. Tieto peniaze však chce zo súkromného sektora. Aby sa rovnica vyrovnala, máme dve možnosti, buď ekonomika rastie, alebo rastie inflácia. Zväčša sa používa kombinácia oboch. Opäť teda drobná oprava, inflácia je pre tento systém životne dôležitá. Na príklade sme videli, že systém žiada 7% naspäť. To znamená, že pri raste SVK ekonomiky na úrovni 3% potrebujeme ešte 4% inflácie. Keďže inflácia je povedzme 10%, KB majú pomer rezerva/pôžička niekde na úrovni pol na pol. Hrubá obchodná marža komerčného bankového sektora (bez CB) stúpne na pekných 25% Druhá vec je otázka „trvalo udržateľného rastu“, čo skôr znamená „trvalo udržateľná spotreba“. Skutočne je otázkou, či ľudia budú stále zvyšovať svoju spotrebu? 4 autá, dva domy, päť jedál, tri dovolenky?

Nebezpečenstvo o ktorom hovorím, je to, že akonáhle sa zníži spotreba, ľudia začnú vyberať vklady, ktoré sú však v pomere 1:10 požičané číže neexistujú a v momente padnú najprv banky a neskôr cela ekonomika. Banky sú v podstate trpení príživníci – islam i katolicizmus zakazuje požičiavanie na úrok, lebo si uvedomujú, že to núti pýtať peniaze, ktoré neexistujú. V minulosti, pri krytí zlatom a jeho konštantnom objeme, skutočné bolo potrebne niekomu to zlato zobrať, aby sa úrok dal zaplatiť. (Predviedol to napr. prezident Roosevelt po zavedení tzv. New Dealu, kde zakázal súkromné

vlastníctvo zlata). Dalo by sa povedať, že v prípade ak by si dôležití hráči udržiavali skromné potreby, tento systém by bol ako tak udržateľný, ako sme to nakoniec videli v minulých desaťročiach.

Nech už je príčina akákoľvek (v podstate pomalý rast ekonomiky zapríčinený štrukturálnou krízou a pokles hladiny zisku), k slovu sa dostal neoliberalizmus a jeho „finančná páka“. Vleklá ekonomická kríza vrátila cez neoliberalizmus moc späť frakciám vlastníkov a financiám obecne. Vlastníci sú zväčša oddelení od riadenia, inštitucializovaní sú akurát cez finančný sektor, preto sa riadenie presunulo na finančné inštitúcie a financie obecne a ten pozná iba jeden nástroj riadenia – zisk, resp. finančnú páku. Finančnému sektoru už nestačil rizikový pomer rezervy voči vkladom pre tvorbu zisku, ktorý bol nedostatočný. Svoj rast vidí v urýchľovaní celého kolotoča. A ten je založený na rýchlej kapitalizácii investícii a následných vkladoch, respektíve vysokej ziskovosti investícii. Vedľajším dôsledkom je tlak na rast ekonomiky, ale o ten v podstate vôbec nejde. Proste a jednoducho, základom je čo najrýchlejší a najväčší prevod zisku na financie, to znamená:

– žiadne zbytočné dlhodobé investície, investície čo najštíhlejšie – žiadne investície do sociálnej oblasti, pracovníkov, ekológie, outsourcing

– rýchle vyberanie zisku – teda okamžitá návratnosť

– nízka kapitálová náročnosť výroby – teda zvyšovanie produktivity, technológie

– premenenie všetkých nepeňažných vzťahov na peňažné – zdravotníctvo, školstvo, susedské služby a pod.

– žiadne dane – nepodporovať žiadne spoločenské investície, znižujú konečný zisk

– otvorenie všetkých trhov pohybu kapitálu – „slobodný obchod“

– prienik peňazí do všetkých oblastí, zmena výmenných vzťahov na peňažno-peňažné

– nové manažérske štýly, pracovný trh s pracovníkmi na jedno použitie či na lízing…A pod.

Nie je priestor, žiaľ ani čas to tu teraz rozoberať, len chcem na ilustráciu uviesť, že „šikovnosť“ a „spravodlivosť“ „ľudí práce a činu“ má úplné prozaickú príčinu. Žiadny spravodlivejší svet „každému podľa podnikavých zásluh“ ale jednoduchá mechanická príčina vyplývajúca z vývoja systému. Ak chcú vlastníci zastaviť svoje „chudobnenie“, musia ich peniaze prinášať čo najviac ďalších peňazí a teda expandovať, finančný sektor (úbytky v 30.tych a 70.tych rokoch) tak musí zvyšovať objem a rýchlosť toku peňazí, teda tých virtuálnych. A súčasne musí túto rýchlosť cez spotrebu udržiavať. Samozrejme s tým sú spojene iste pozitívne efekty ako technológie, produktivita čí nové manažérske štýly. V podstate je to blázinec, pretože v konečnom dôsledku ide o chiméru. Honba za ziskom nutne vedie k devalvácii hodnôt a aj k devalvácii zisku. Drobný investor sa musí poriadne obracať, aby tých par drobných prehadzoval z podniku do podniku (vid. bohatý Bill, pred pár rokmi mal skoro 100 mld., dnes ma okolo 50 mld. vezmite si, že máte dnes 100 tisíc a zajtra 50 tisíc, slušný rozdiel) a udržal nejakú mieru zhodnotenia. A do toho zub 10% inflácie. Čiže, neoliberalizmus len predlžuje vleklú krízu ekonomiky za jej hranice.

PeterS & krija

Ak ešte nie ste unavení tak Vám dávam do pozornosti nasledovný článok o Miklošových „reformách“:

duves Oficialne modre vlady budu ...

krija to sa aj miklos nedavno bavil ...

duves Dnes som pozeral zasadanie ...

Celá debata | RSS tejto debaty